【引言】截至2017年上半年,超过50家AI初创企业已经宣布倒闭;根据伦敦风投公司的调查,40%的欧洲AI创业公司事实上并未使用AI技术;多家研究机构报告表示,90%以上的AI企业仍处于亏损状态……在资本泡沫、技术泡沫、商业泡沫逐个被击破的时候,如何让人工智能技术真正商业化落地,成为众多AI公司2019年最大的课题。

//AI视觉创业公司的五年

2014年,中国AI投资市场热度大增,投资额达此前十年投资总额的1.5倍,大批AI创业公司成立。2013-14年,算法大牛团队和技术实力是投资方和AI创业者考虑的唯一重要因素。而从2015年起,AI应用成为行业重点,企业寻求可卖的行业解决方案、C端场景app、机器人/芯片产品等等,并为其找到优质的买家。

在2017年,所谓的“AI元年”,传统行业对于AI关注加大,AI创业公司开始谋求与实业集团的战略合作。与此同时,传统行业的“老江湖”与AI人才结合,诞生了一批新AI初创公司,集中在无人零售、自动驾驶、医疗影像等要求深厚行业背景的领域。

▌图自:亿欧智库《AI商业化“二次革命”的产业落地——2017中国AI投资市场研究报告》

尽管有资本市场的投入和政策的支持,技术的发展瓶颈和产业链的不完善使得AI的商业化落地不如预期。

从技术角度来看,产学界普遍认为,当前我们仍处在弱人工智能时代,AI的智力水平只相当于幼儿园儿童,算法的识别效果极大程度上依赖于具体的场景和数据资源;除少数几个有丰富数据集支撑/优化的算法(如人脸识别)外,大部分算法的通用性还不高,需要针对不同场景进行定制优化。

从产业链角度出发,一个算法模型从拿到数据开发完成后,需要至少经过模型裁剪优化、SDK/API封装、功能/性能测试、高并发量处理、应用服务接口部署等技术环节,以及产品化、市场教育、售前咨询、方案磋商、项目管理等商务环节,才能真正在需求端落地。

而目前的AI产业链中,拥有场景数据的需求方和拥有算法实力的开发者处于这条链条的两端,双方语言体系的鸿沟、中间环节的缺失、思维理念及认知的不同频,都增加了AI落地的难度。

//需求在哪里?客户要什么?

对于AI公司来说,找到切实际的需求是商业化进程的首要战略任务。

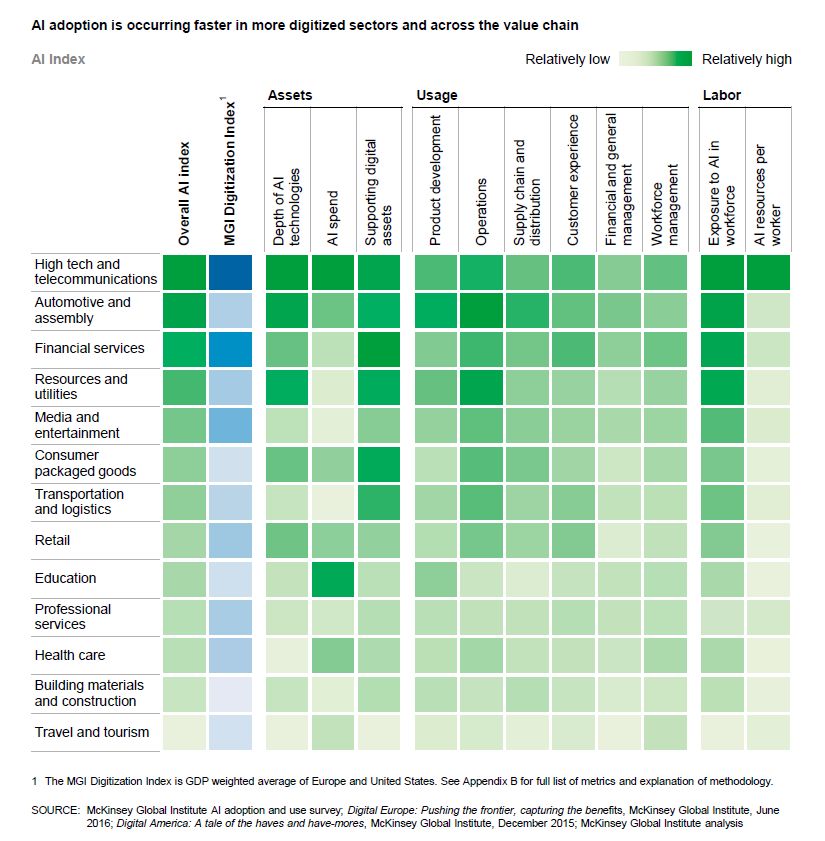

麦肯锡全球研究所在2017年发布了研究报告,展示出欧美地区各行业对于AI技术的应用情况:数字化程度越高的行业,越快地在其更多业务环节中应用了AI,例如IT、电信、汽车制造、金融业等。这个情况在适用于中国,BAT等互联网公司、华为等IT巨头、三大运营商、八大银行,均已在其板块中使用了不止一项AI技术。

与欧美不同的是,国内有两个行业,在发展数字化的同时,超前融入了智能化技术(尤其是AI视觉方面),那便是安防和工业制造。安防不必多说,庞大的人口基数和摄像头数量为安防领域的算法研发提供了充足的数据资源;而作为中国支柱产业的工业制造,即使许多老旧工厂的信息化程度尚不完善,但人力成本的不断增长和择业偏好的改变,迫使其不得不将AI技术的引入提上日程。

除了上述提到的几个行业大场景外,还有很多零零散散的算法需求存在于小场景及其他行业,尤其是计算机视觉领域。

客户需求很多,但想要满足客户要求却不容易。除了算法识别率过关之外,充分利用原有硬件资源、保证识别速度、尽可能的低价、持续的售后服务和技术支持,也成为企业选择算法供应商的重要指标。

//AI商业化的破局

在AI创业的路上,视觉公司们对于技术、需求、行业的看法都逐渐趋于一致,但对于如何打破商业化的瓶颈,大家给出了不同答案。综合各家媒体及投资方的观点,我们发现了几种战略模式:

1 云端视频中心模式:聚焦城市级万路摄像头场景及通用性算法(如人脸识别、车牌识别),打造视频中枢;

2 软硬一体方案模式:强调用算法匹配前端硬件产品与工程化能力,打造算法、硬件、方案、数据的全价值链;

3 垂直行业应用模式:提供特定行业(安防/工业外)的完整解决方案,深入目标行业的核心业务环节,从视觉领域扩展到大数据、NLP等方向;

4 通用开发平台模式:打造零基础算法训练平台,希望企业客户自主开发视觉算法,由平台自动生成AI模型;

5 算法分发平台模式:连接企业客户与算法开发者,通过开发平台提高开发者效率,利用分发平台为B端提供多样化和定制化的算法方案。

在各种模式下,AI公司的运营侧重点和适合的客群也明显不同,尤其在商业化部分。

不论是「云端视频中心」,还是「软硬一体方案」,这两类公司重点关注还是公共安全领域,依靠算法、品牌、资本等优势,在不断接入视频流的过程中,提升工程化能力和算法通用性。而两类模式的公司相比,云端视频中心的每单业务的体量显然更大,但是软硬一体的方案或产品则胜在相对轻量化,便于复制到公安之外的行业,也可以通过渠道商实现规模化的出货。

「垂直行业应用模式」是目前国内AI视觉企业中占比最高的类型,或者说,是近三年来最容易被投资方认可的一种创业模式:当安防、金融等市场被AI创业小巨头们攻占,零售、医疗、汽车、教育等行业成为香饽饽。然而与“吃皇粮”的安防领域不同,其他行业的客户对于AI的诉求更强调性价比,要求技术应用所带来的成效要可量化。在这种局势下,对行业业务环节的深入理解、掌握目标市场的渠道资源、完整而又低价的解决方案,成为了这一模式的决胜要素。

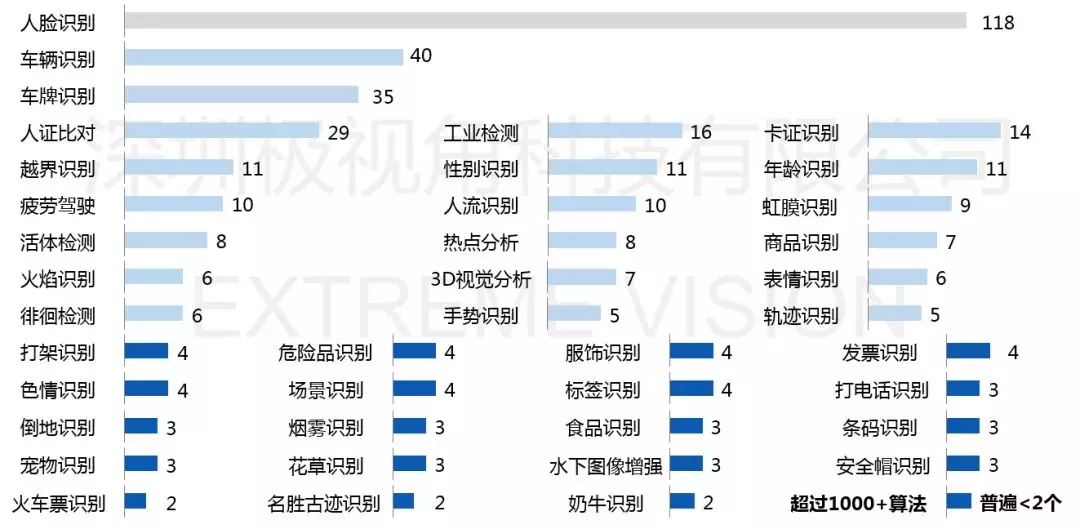

在AI落地的过程中,前三种模式没能满足的,还有一个重要的问题,那便是头部行业不断涌现的定制化需求和其余行业一直存在的中长尾需求:如安防领域中,对于各类异常行为(打架、摔倒、偷窃等)和违禁物品(刀枪棍棒烟花炮竹)的识别;如农业领域的作物病虫害识别;如美妆领域的脸型/眼型/眉形/唇形识别等等。而市面上的供给情况却高度集中(见下图),严重的供需不平衡为第四、第五种算法开发和分发平台模式的公司创造了巨大的机会。

▌图自:极视角科技对于国内300家AI视觉公司的调研报告(2018)

在「通用开发平台模式」下,用户在经过培训后,无需技术背景便可以直接“开发”一套算法。在这个模式下,只要用户提供的数据量充足、打标签等准备工作做到位,完成定制化算法开发可以做到很快很简单。但是对于复杂的项目、要求准确度高的项目、数据量不足的项目,由于技术瓶颈的限制,这个模式就较难满足客户的需求。

而第五种「算法分发平台」模式会更适用于现阶段的市场和技术情况:平台与视觉算法开发者合作,共同开发企业客户定制化需求,打造算法领域的“app store”或者“小米商城”模式。通过这个模式,企业客户需求实现了低成本开发;开发者专心于提升算法能力;而平台聚焦在基建、技术工具、整合、分发等能力上,去弥补产业链中不完善的环节,并在过程中积累算法种类,为未来蓄力。

//可预见的趋势

1. 产业方与技术方的博弈

随着AI底层技术的不断开源和普及,部分资金雄厚的垂直领域企业,如家电领域的苏宁、金融领域的平安、物流领域的顺丰等,均在近几年如火如荼地建立了AI团队,把数据资产、利润空间、知识产权和持续服务牢牢地抓在了自己手中。而垂直行业应用的AI公司不断在从传统企业挖人,带来行业经验,构筑行业壁垒。除了自建和外包,双方成立合资公司的操作也在近一年受到产业方的青睐,但由于资金投入和排他性的要求,不少技术方对此仍持保留态度,双方的博弈已然展开。

2. 开发平台(AI中台)的普及

作为产业方和技术方的博弈的结果,有一种合作模式正在进入企业的视野:建设私有化AI开发平台(数字中台的一部分),便于企业自研人员和AI公司工程师在产业方私有化平台上开发算法,从而实现数据和算法的留存。在全社会AI人才的数量增多、能力增强的未来,这种模式一旦普及,AI公司将可能面临彻底沦为外包人员的困境。

3. “云+端”大势所趋

越来越多的算法公司发现,只做云端或者边缘端方案,是无法满足实际场景需求的。目前,大量公司的人脸识别和车牌识别已经前置化,而随着算法的通用性越来越高,将更多“异常情况实时报警类”的算法运行在端侧会成为主流:如家庭摄像头的摔倒识别、巡检机器人的火焰识别等等。

参考资料

-《AI商业化“二次革命”的产业落地——2017中国AI投资市场研究报告》,亿欧智库、阿里研究院、微链

-《2017 年中美人工智能创投现状与趋势研究报告》,腾讯研究院、IT 桔子

-《Artificial Intelligence – The Next Digital Frontier》,Mckinsey Global Institute

-《计算机视觉主题研究-2018.09.05》,中金公司研究部

-《从数据中台到AI中台》,ThoughtWorks商业洞见(白发川)